臺州城市網(wǎng)

標(biāo)題: 2018中國報告|中國房地產(chǎn):掘金新一線,布局新二線 [打印本頁]

作者: 臺州城市網(wǎng) 時間: 2018-2-23 09:17

標(biāo)題: 2018中國報告|中國房地產(chǎn):掘金新一線,布局新二線

圖片來源:全景視覺

中國房地產(chǎn)在2017年邁入了全新的歷史節(jié)點:住宅居住功能的重要性被提升到新的高度,租售并舉、職住一體、多主體供應(yīng)等指針有望深刻改變行業(yè)市場主體的運行模式。與此同時,全國房屋銷售額仍然在過去一年創(chuàng)造了歷史高位,市場份額的結(jié)構(gòu)性變化仍然給規(guī)模增長注入慣性。

在行業(yè)的歷史性階段,企業(yè)對市場需求的發(fā)現(xiàn)、挖掘、競爭和滿足,都面臨著更高的要求。新的一年里,主流企業(yè)將采用何種基調(diào)和策略來實現(xiàn)可持續(xù)性的增長和布局,我們選取了一批主流藍(lán)籌公司作為訪談樣本。當(dāng)然還有一篇對市場的展望鞭辟入里的文章作為特別推薦。

廣告

最近網(wǎng)絡(luò)上有一個段子特別火,講述的是“房子”和“比特幣”的故事。

幾個老同志,這樣語重心長地對80、90后說:別玩那些區(qū)塊鏈啊、比特幣什么虛擬的玩意,人生啊,應(yīng)該做點實事,比如踏踏實實的上班,然后在北京買個房子、娶個媳婦多好!

一個90后這樣回答說:你們這些老同志啊,就知道忽悠我們,這些年,你們經(jīng)過不懈的努力,終于把幾千塊成本的鋼筋水泥,搞成了10萬一平方米的房子;如果,我們不再另謀出路,把一堆堆數(shù)字和字母,搞到10萬一串賣給你們,我怎么買得起你們的房子!怎么對得起這個時代啊!

那么,我們處在一個怎樣的時代?

2015-2017年的地產(chǎn)大牛市,宛如一場財富盛宴,從東部到西部、從一線到四線、從省城到縣城,除了18線的偏遠(yuǎn)地區(qū),幾乎全部房價翻番。簡言之,但凡像樣的城市,僅靠房產(chǎn),過去3年城市有房居民的財富基本都實現(xiàn)了倍增。2017年,全國房地產(chǎn)銷售金額達(dá)到13.37萬億元,占GDP比例高達(dá)16.3%,比2015年提升3.62%,財富效應(yīng)不言而喻。具體來看,我們有以下三點發(fā)現(xiàn):

一、北京、上海、深圳等東部一線城市市場規(guī)模快速下降,如深圳2017年新房售259萬平方米,僅為鄭州的8.1%,成都的9.6%,市場轉(zhuǎn)向租賃運營已成共識,商辦物業(yè)的開發(fā)運營成為核心。

二、鄭州、武漢、成都等中西部核心二線城市爆發(fā)式增長,融創(chuàng)中國以其投資布局策略,大規(guī)模提前進(jìn)入強(qiáng)二線,快速躋身4強(qiáng),2017年銷售規(guī)模達(dá)3600億元,年增長幅度141%。

三、宜昌、阜陽、贛州、湛江等中西部三四線蓄勢已發(fā),碧桂園全國布局近400個城鎮(zhèn),采用“農(nóng)村包圍城市”戰(zhàn)略,實現(xiàn)了5500億元銷售規(guī)模。(見表1)

北京、上海銷售規(guī)模下降,鄭州、武漢、重慶、成都、西安等城市銷售規(guī)模上升,這一降一升變化的邏輯是什么?為何一線城市供銷斷崖式減少,二三線住宅規(guī)模跳躍式增長,四線城市開始重新進(jìn)入了我們的投資視野?

一、從經(jīng)濟(jì)上看,經(jīng)濟(jì)中心開始從沿海貿(mào)易轉(zhuǎn)向內(nèi)陸消費,消費持續(xù)增強(qiáng),出口走弱;具體數(shù)據(jù)上看,全國消費占比從2007年的34.55%提升至2017年的44.28%,10年提高近8.4%;而出口呈現(xiàn)出持續(xù)滑落的態(tài)勢,出口占比從2007年的34.6%下降至18.5%;投資呈現(xiàn)出從高增長(2007-2012年提高18.8%)到穩(wěn)增長(2013-2017年僅提高0.78%)的階段性變化特征;

二、從政治上看,中國政府主導(dǎo)強(qiáng)干弱枝的體系,打造區(qū)域的平衡性是地緣穩(wěn)定的核心;這一點,對比美國來看,美國基本都是完整的四方形結(jié)構(gòu),而中國幾乎都是不規(guī)則形狀,即體現(xiàn)多元性與包容性,又形成相對制約與平衡的發(fā)展關(guān)系。

因此,在中國沿海發(fā)達(dá)地區(qū),會同時存在一個政治中心、一個經(jīng)濟(jì)中心,例如廣東的廣州深圳、福建的廈門福州、山東的濟(jì)南青島等。

三、從地域上看,新型城鎮(zhèn)化及勞動力人口增量空間分布于中西部區(qū)域,而非東部核心城市。

北京、天津及上海已到了穩(wěn)定發(fā)展階段,城鎮(zhèn)化率>70%,潛在城鎮(zhèn)化人口增量有限;東部沿海城市大部分處于快速發(fā)展后II段,城鎮(zhèn)化率60-70%,已經(jīng)進(jìn)入城鎮(zhèn)化減速階段;中部地區(qū)基本處于快速發(fā)展后I段(除河南外),城鎮(zhèn)化率50-60%,城鎮(zhèn)化仍有巨大潛力;西部地區(qū)基本處于快速發(fā)展前期(除重慶外),城鎮(zhèn)化率30-50%,城鎮(zhèn)化剛起步,農(nóng)村人口占據(jù)主導(dǎo)。

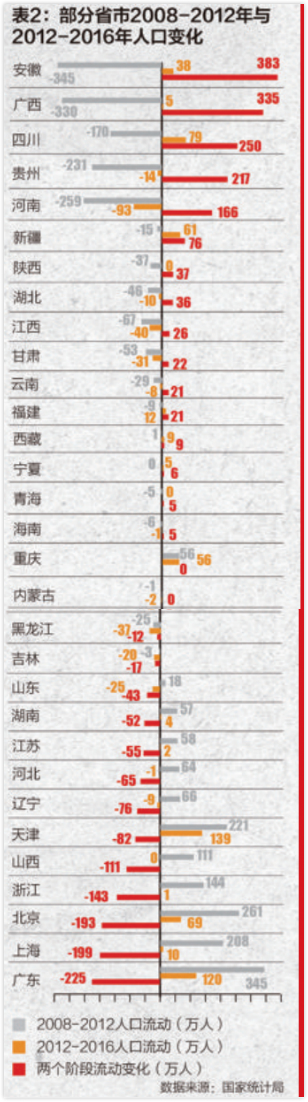

從人口流動趨勢看,中西部的安微、廣西、四川人口已開始出現(xiàn)大規(guī)模回流。以安微為例,剔除人口自然增長(出生人口-死亡人口),2008-2012年5年間,人口減少345萬(即流出人口),而2012-2016年,人口出現(xiàn)小幅增長38萬,開始吸納周邊省域的人口。(見表2)

從政府的投資傾向上,二三線城市鄭州、濟(jì)南、南寧、海口2017年人均固投均位于6億-7億元/萬人,遠(yuǎn)高于北上一線城市的水平(3億-4億元/萬人),且速度在持續(xù)加快,政府的主導(dǎo)發(fā)展方向正發(fā)生轉(zhuǎn)變。(見表3)

對于全球人口最多的國家來說,除了北京和上海,如果能打造更多經(jīng)濟(jì)發(fā)展中心,疏解特大城市的人口壓力,無疑是利國利民的。北京統(tǒng)計局公布,2017年末,北京市全市常住人口2170.7萬人,比上年末減少2.2萬人,下降0.1%。

從集中力量發(fā)展若干超大城市,到全面均衡發(fā)展打造區(qū)域發(fā)展極,中國已進(jìn)入了全新的歷史發(fā)展階段,開始進(jìn)入先富(東部)帶動后富(中西部)的新征程。

對個人而言,除了用數(shù)字貨幣在技術(shù)上實現(xiàn)對老一代的逆襲,還可以先人一步到新一線去奮斗,到新二線去筑夢,在空間上開辟碾壓老一代的新賽道。

對開發(fā)商而言,積極融入再平衡的新趨勢,主動下沉到更多中西部城市,就有機(jī)會把握住業(yè)績上彎道超車的重大歷史機(jī)遇。

在新的經(jīng)濟(jì)、政治、地理格局驅(qū)動下,城市分化仍將持續(xù),不同地域城市的機(jī)會點將更加多元化,從增量視角看,如何尋找出最具潛力的新一線及新二線城市是制勝的關(guān)鍵。我們認(rèn)為,主要有以下四個核心條件:

一、行政中心城市:有一定文化底蘊,行政教育配套基礎(chǔ)資源相對豐富,通常為省會城市,或者相對獨立的地域中心城市;

二、交通樞紐城市:呈接?xùn)|部回流,吸納地域城鎮(zhèn)化人口,通常為高鐵樞紐型城市,擁有2條及以上的交通軌道線(如西安、鄭州、武漢、襄陽、阜陽等);

三、區(qū)域經(jīng)濟(jì)中心:有一定的經(jīng)濟(jì)基礎(chǔ)及就業(yè)機(jī)會,提供基本就業(yè)保障;有一定的商業(yè)生活等配套基礎(chǔ),滿足美好生活愿望的需求,通常經(jīng)濟(jì)體量大于5000億;

四、人口規(guī)模優(yōu)勢:輻射區(qū)域人口具有一定規(guī)模,綜合勞動力規(guī)模、結(jié)構(gòu)比例、潛在城鎮(zhèn)化人口(農(nóng)村人口),廣東、河南、山東、四川、河北等省域人口規(guī)模優(yōu)勢最為明顯。覆蓋的省會城市,或相對獨立的地級市受省會的吸附小,人口競爭力優(yōu)勢明顯。

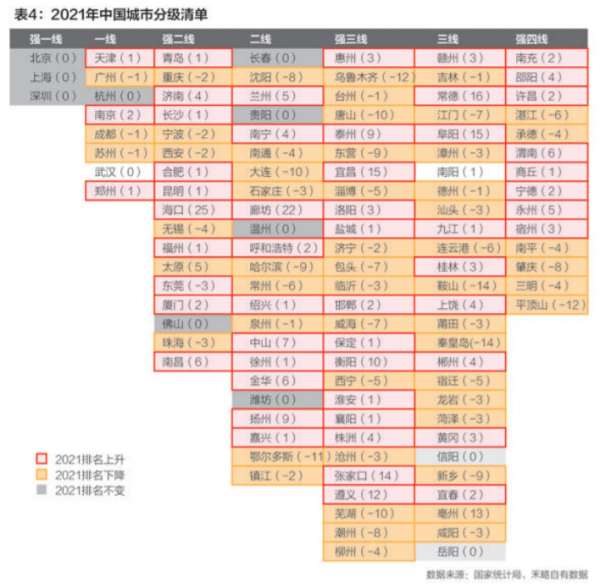

具體到城市層面,我們通過各城市的經(jīng)濟(jì)、人口、土地、產(chǎn)業(yè)等62個基礎(chǔ)維度數(shù)據(jù),將全國主要城市劃分為10個等級,從2021年對比2016年城市價值排序變化看:

掘金新一線的優(yōu)選城市:一線城市新增杭州、南京、成都、蘇州、武漢、鄭州等六個區(qū)域中心城市。

這是我們尋找的新一線城市,其中,天津(受益于京冀津一體化次中心的建設(shè))、南京&杭州(受益于上三角一體化都市圈次中心的建設(shè))、鄭州&武漢(中部核心城市崛起)等城市排名上升,值得重點關(guān)注;

布局新二線的優(yōu)選城市:強(qiáng)二線城市新增濟(jì)南、長沙、寧波、西安、合肥、昆明、海口、無錫、福州、太原、東莞、廈門、佛山、珠海、南昌。

這是我們尋找的新二線城市。其中,濟(jì)南(發(fā)達(dá)地域中心)、海口(唯一熱帶省域中心)、太原(西北地域中心)、南昌(中部省域中心)、蘭州(大西北一帶一路節(jié)點)、南寧(廣西省域中心)等城市排名快速上升,可積極布局。

同時也可關(guān)注部分三四線區(qū)域中心城市的崛起,從2016年和2021年的排名變化,我們還可以找到潛在風(fēng)口城市,廊坊(上升22名)、常德(上升16名)、宜昌(上升15名)、阜陽(上升15名)、張家口(上升14名)、亳州(上升13名)、遵義(上升12名)、衡陽(上升10名)。(表4)

具體到投資策略上,城市的規(guī)模化擴(kuò)張仍是核心,大規(guī)模的基建,提升城市功能,吸納區(qū)域人口往中心城市聚集,為城市的核心發(fā)展邏輯。

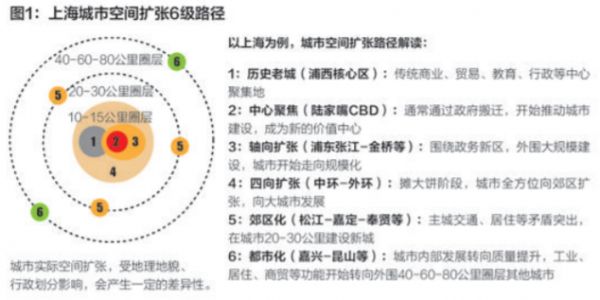

結(jié)合120個重點城市的數(shù)據(jù),我們發(fā)現(xiàn),隨著投資配套的落地及人口的聚集,城市往往會呈現(xiàn)從1到6的擴(kuò)張邏輯,在不同發(fā)展階段及時間周期,投資的主導(dǎo)區(qū)域的策略方向,會有明細(xì)的差異。

如圖1所示,以大家較為熟悉的老一線上海為例,上海已經(jīng)發(fā)展到第6階段,城市內(nèi)部發(fā)展從規(guī)模擴(kuò)張轉(zhuǎn)向質(zhì)量提升,工業(yè)、居住等功能開始轉(zhuǎn)向城市外圍40-60-80公里圈的小城市,所以過去兩年,上海的商辦大宗交易日趨活躍,住宅市場方面,則是花橋昆山嘉興等環(huán)上海區(qū)域異常火爆。

夫風(fēng)生于地,起于青蘋之末。奮斗新一線、筑夢新二線,也應(yīng)從“青蘋之末”著手,順勢而為。

具體到新一線城市(目前多為強(qiáng)二線),我們可以看,2016年平均經(jīng)濟(jì)規(guī)模為1.04萬億元,人口為990萬人,但核心城區(qū)范圍小(644平方公里),平均人口密度達(dá)1.53萬人/平方米,人地關(guān)系緊張。持續(xù)的擴(kuò)容需求和人口規(guī)模導(dǎo)入的發(fā)展策略下,會呈現(xiàn)出攤大餅的現(xiàn)象,即土地空間從3到4,城市全方面向郊區(qū)擴(kuò)張,郊區(qū)的土地價值也將得到全面重估。

以南京為例,目前搶占江北、江寧和浦口的投資開發(fā)機(jī)會,依然是最佳的選擇,在南京晉升新一線城市的過程中,這些區(qū)域不可避免將承擔(dān)起吸納新產(chǎn)業(yè)、新人口、新生活的空間使命。

據(jù)經(jīng)濟(jì)觀察報

| 歡迎光臨 臺州城市網(wǎng) (http://www.hengheauto.cn/) |

Powered by Discuz! X3.4 |